4月10日,乘联会在线上举行月度信息交流会并发布《2023年3月全国乘用车商场剖析陈述》,搜狐轿车研究室依据陈述及发布会内容整理了3月乘用车商场的整体情况。

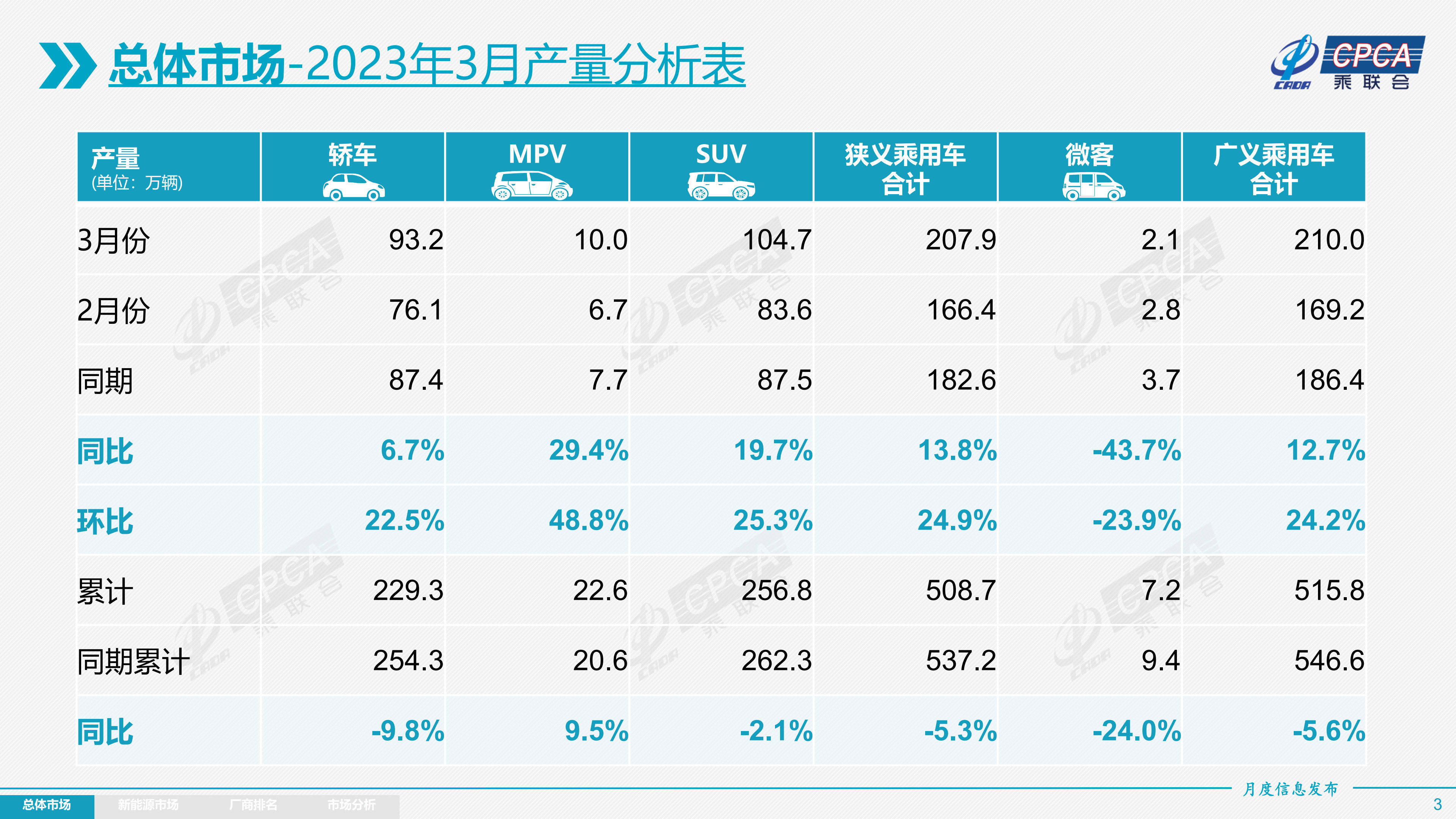

2023年3月全国狭义乘用车产值为207.9万辆,同比上升13.8%,环比上升24.9%,其间轿车产值为93.2万辆,同比为6.7%;SUV产值为104.7万辆,同比为19.7%;MPV产值为10万辆,同比为29.4%。

零售销量:2023年3月全国狭义乘用车零售销量158.7万辆,同比上升0.3%,环比提高12%;其间,轿车零售销量为75.9万辆,同比为-0.8%;SUV零售销量72.8万辆,同比为-2.3%;MPV零售销量10万辆,同比为38.6%。

批发销量:2023年3月全国狭义乘用车批发销量198.7万辆,同比上升9.3%,环比上升22.9%。其间,轿车批发销量90.4万辆,同比为3.6%;SUV批发销量98.9万辆,同比为13.3%;MPV批发销量9.4万辆,同比为29.4%。

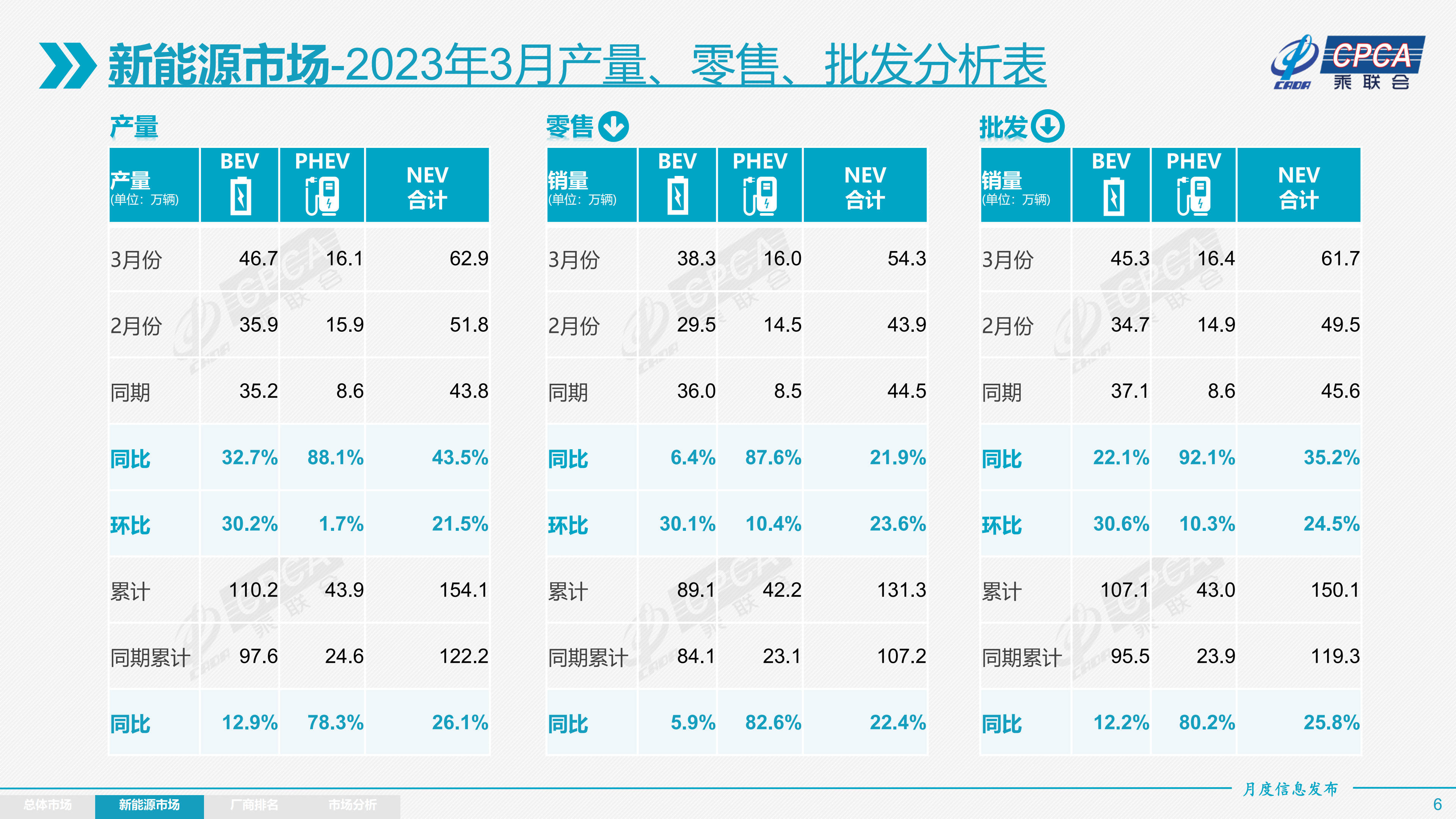

3月,新能源乘用车产值为62.9万辆,同比上升43.5%,环比上升21.5%。其间BEV产值46.7万辆,同比为32.7%,环比为30.2%;PHEV产值16.1万辆,同比为88.1%,环比为1.7%。

3月,新能源乘用车零售销量达54.3万辆,同比上升21.9%,环比上升23.6%。其间BEV零售销量38.3万辆,同比为6.4%,环比为30.1%;PHEV零售销量16万辆,同比为87.6%,环比为10.4%。

3月,新能源乘用车批发销量到达61.7万辆,同比上升35.2%,环比上升24.5%。其间BEV批发销量45.3万辆,同比为22.1%,环比为30.6%;PHEV批发销量16.4万辆,同比为92.1%,环比为10.3%。

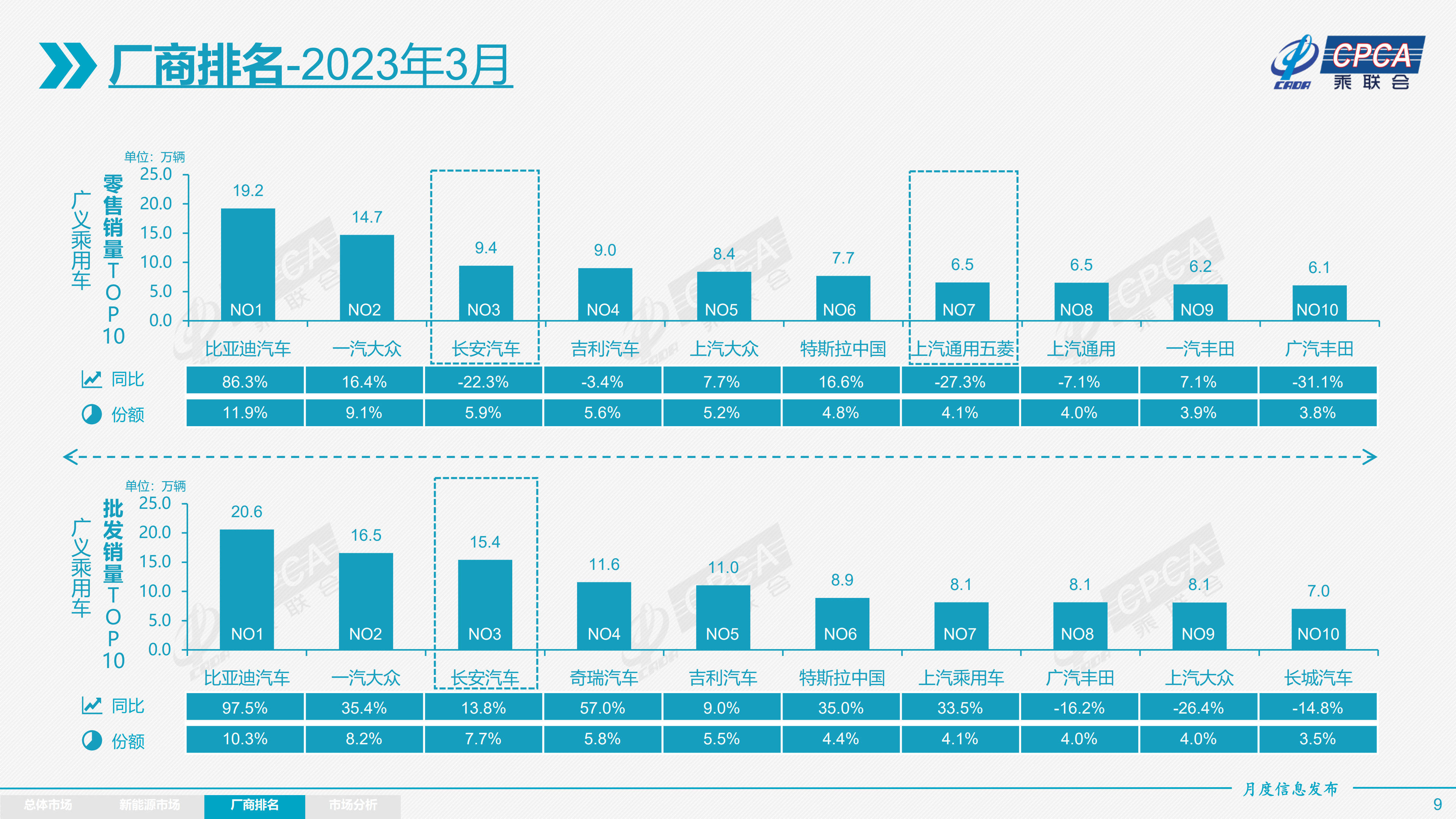

狭义乘用车零售销量:3月前三名分别是比亚迪轿车、一汽-群众、长安轿车,零售销量分别为19.2万辆、14.7万辆、9.3万辆,销量同比分别为86.3%、16.4%、-22.7%,商场比例各占12.1%、9.3%、5.9%。

1-3月狭义乘用车累计零售销量前三名分别为比亚迪轿车、一汽-群众、长安轿车。

狭义乘用车批发销量:3月前三名分别是比亚迪轿车、一汽-群众、长安轿车,批发销量分别为20.6万辆、16.5万辆、15.2万辆,同比分别为97.5%、35.4%、15.1%,商场比例各占10.4%、8.3%、7.7%。

1-3月狭义乘用车累计批发销量前三名分别为比亚迪轿车、长安轿车、一汽-群众。

2023年3月乘用车商场零售到达158.7万辆,同比添加0.3%,环比添加14.3%。3月零售环比完成14.3%的正添加,是本世纪以来最弱的3月环比增速。3月零售偏弱,是由消费不旺和商场价格紊乱带来的张望气氛加剧等归纳要素影响下的成果。从周度走势看,3月前两周销量严峻偏低,进入下旬后商场才逐渐回暖。

因本年新年属本世纪最早,在预期影响方针带来的张望、促销战进一步滋长张望心情等归纳要素的影响下,1-3月累计零售426.1万辆,同比下降13.4%。

3月奢华车零售27万辆,同比添加17%,环比添加35%。上一年受芯片供应缺少的豪车缺货问题逐渐改进,商场走强。

3月自主品牌零售77万辆,同比添加2%,环比添加9%。2023年3月自主品牌国内零售比例为48.8%,同比添加0.7个百分点;2023年自主品牌累计比例50%,相对于2022年同期添加3.8个百分点。3月自主品牌批发商场比例52.9%,较上一年同期添加4.6个百分点;自主品牌在新能源商场和出口商场取得显着增量,头部传统车企转型晋级体现优异,比亚迪轿车、长安轿车、奇瑞轿车、上汽乘用车等传统车企品牌比例提高显着。

3月干流合资品牌零售54万辆,同比下降9%,环比添加11%。3月的德系品牌零售比例21.9%,同比添加3.2个百分点,日系品牌零售比例16%,同比下降4.4个百分点。美系品牌商场零售比例到达10%,同比添加0.1个百分点。

本年整体轿车出口接连上一年四季度强势添加特征。乘联会计算口径下的3月乘用车出口(含整车与CKD)29万辆,同比添加172%,环比添加15%。1-3月乘用车出口78万辆,同比添加90%。3月新能源车占出口总量的24%。跟着出口运力的提高,3月自主品牌出口到达25.4万辆,同比添加166%,环比添加31%;合资与奢华品牌出口4.8万辆,同比增200%。

3月乘用车出产207.9万辆,同比添加13.8%,环比添加24.9%。疫情封控对产业链影响已完全消除,车企出产逐渐康复正常节拍。其间奢华品牌出产同比添加57%,环比添加15%;合资品牌出产同比下降8%,环比添加27%;自主品牌出产同比添加23%,环比添加25%。

3月厂商批发销量198.7万辆,同比添加9.3%,环比添加22.9%,受新能源商场拉动的影响,部分车企体现分解显着。3月自主车企批发105万辆,同比添加20%,环比添加22%。干流合资车企批发64万辆,同比下降12%,环比添加24%。奢华车批发29万辆,同比添加33%,环比添加17%。

厂商销量领军的比亚迪轿车、长安轿车、奇瑞轿车、特斯拉我国、广汽本田、华晨宝马以及北京现代等,均完成同比较大起伏正添加。

3月的厂商出产康复,但零售节奏较稳,继续途径增库存,形成了厂商产值高于批发9万辆而厂商国内批发又高于零售11万辆的去库存走势。上一年12月到本年3月继续去库存20万辆然后减缓了途径库存压力。上一年3月是途径是大幅加库存时期,本年情况相反,部分主力车企产销慎重,3月继续下降途径库存以保安全。

世界疫情下的缺货没有大幅缓解,近期我国车企库存康复到中高位水平是可贵成果,为出口和内销奠定安稳局势。因为库存有保证,全国乘用车出口也在上一年下半年开端继续坚持在每月25万辆左右的前史高位。

3月新能源乘用车批发销量到达61.7万辆,同比添加35.2%,环比添加24.5%;1-3月新能源乘用车批发销量到达150.1万辆,同比添加25.8%。3月新能源乘用车国内零售销量到达54.3万辆,同比添加21.9%,环比添加23.6%;1-3月新能源乘用车国内零售销量到达131.3万辆,同比添加22.4%。

3月新能源车厂商批发浸透率31%,较2022年3月25.1%的浸透率提高6个百分点。3月,自主品牌新能源车浸透率46.4%;奢华车中的新能源车浸透率36%;而干流合资品牌新能源车浸透率仅有3.7%。3月纯电动批发销量45.3万辆,同比添加22.1%,环比添加30.6%;插电混动销量16.4万辆,同比添加92.1%,环比添加10.3%,新能源车占比27%,较同期添加8个点占比。3月B级电动车销量14.5万辆,同比添加29%,

环比添加20%,占纯电动比例32%。纯电动商场的A00+A0级经济型电动车商场兴起,其间A00级批发销量5.7万辆,同比下降52%,环比添加42%,占纯电动的13%比例,比例同比下降19个百分点;A0级批发销量13.3万辆,占纯电动的29%比例,比例同比添加14个百分点;A级电动车10.9万,占纯电动比例24%;各等级电动车销量相对分解。

3月新能源车国内零售浸透率34.2%,较上一年同期28.1%的浸透率提高6个百分点。3月,自主品牌中的新能源车浸透率54.7%;奢华车中的新能源车浸透率33.6%;而干流合资品牌中的新能源车浸透率仅有5.3%。从月度国内零售比例看,3月干流自主品牌新能源车零售比例67%,同比添加6个百分点;合资品牌新能源车比例5.8%,同比添加0.8个百分点;新势力比例10.4%,同比下降6.6个百分点;特斯拉比例14.1%,比例相对安稳。

3月新能源乘用车出口7.0万辆,其间纯电动占比94.3%,A0+A00级纯电动出口占新能源55%。

伴跟着我国新能源的规划优势和商场扩张需求,我国制作新能源产品品牌越来越多地走出国门,在海外的认可度继续提高,以及服务网络的不断完善,由此新能源出口商场依然向好,远景可期。3月厂商出口方面,上汽乘用车23,654辆、比亚迪13,312辆、特斯拉我国12,206辆、春风易捷特5,664辆、长城轿车4,693辆、哪吒轿车3,727辆、智马达轿车2,658辆、吉祥轿车1,170辆、奇瑞轿车564辆、创维轿车517辆、江淮轿车388辆、上汽通用五菱366辆、一汽红旗240辆、春风乘用车164辆、上汽大通140辆。从自主出口的海外商场零售数据监控看,A0级电动车占比达60%,是出口肯定主力,上汽等自主品牌在欧洲体现较强。除了传统出口车企的靓丽体现,近期新势力出口也逐渐发动,海外商场也有数据开端闪现。

3月新能源乘用车企业受新年和补助退出等要素影响而走势分解,比亚迪纯电动与插混双驱动夯实自主品牌新能源抢先位置;以长安、上汽、广汽、吉祥等为代表的传统车企在新能源板块体现尤为坚强。在产品投进方面,跟着自主车企在新能源路线上的多线并重,商场基盘继续扩展,厂商批发销量打破万辆的企业回升到11家(环比增1家,同比少2家),占新能源乘用车总量80.7%(上月83.1%,上一年同期80.2%)。其间:比亚迪206,089辆、特斯拉我国88,869辆、广汽埃安40,016辆、长安轿车33,484辆、上汽乘用车31,154辆、吉祥轿车28,093辆、抱负轿车20,823辆、上汽通用五菱15,880辆、长城轿车13,155辆、蔚来轿车10,378辆、哪吒轿车10,087辆。

3月新势力零售比例10.4%,同比下降6.6个百分点;蔚来、抱负等新势力车企销量同比和环比体现整体仍较强,但前期体现优异的部分车企假势碳酸锂价格跌落自动降速调整,蓄势添加。干流合资品牌中,南北群众强势抢先,新能源车批发12,884辆,占有干流合资纯电动50%强比例,群众坚决的电动化转型战略初见成效。其他合资与奢华品牌仍待发力。

3月一般混合动力乘用车批发57,003辆,同比下降24%,环比添加6%。其间丰田27,397辆、本田20,584辆、传祺4,112辆、日产1,405辆、春风2,774辆、吉祥311辆、上汽通用五菱163辆,混合动力的自主品牌逐渐走强。

3月车市呈现许多车企的促销信息,宣扬力度很大,但实践并未呈现官方的降价举动,首要是限时、限区域、限车型的促销热潮。促销的中心要素是国六老款车型的促销清库。因为呈现由部分强力促销带来的大面积张望,因而部分厂商不得不必更大力度的促销宣扬,化解价格顾忌,完成继续出售。3月下旬的车市走势现已显着改进。

价格改动包含提价和降价两类。因为前几年的降价比较少,因而一段时刻不做涨贬价剖析,近期有呈现价格论,依据厂商辅导价格的改动特征剖析,判别现在并没有价格,但销量萎缩导致企业规划效益剧烈下降。整体看,车型提价是影响车市价格改动的首要要素,其间碳酸锂等资源价格上涨是首要影响要素。而现在降价车型数量并不多,并没有呈现媒体宣扬中所说的3月份大面积降价潮到来。

从价格改动的特征看,整体看降价车型坚持相对安稳,2020年有27款、2021年有16款,2022年有33款,2023年有25款,其间1月份有15款车型降价。

而提价车型在近几年动摇比较巨大,在2020年有5款车型提价,2021年26款,2022年有240款车型降价提价。

2023年一季度的降价车型有25个,而提价车型有94个,且根本在1月较多。本年的价格战也是没有特别严峻杂乱,仅仅促销规划很大,尤其是过度促销宣扬,带来的结果是购买决心低迷,销量偏低。而影响企业生计的首要要素仍是销量规划带来的本钱分管,销量不达预期导致企业的规划效益急剧恶化。

大部分上市公司现已发布年度陈述,整体而言,国内外新势力和传统车企的运营情况在2022年都是不错的。尤其是因缺芯的影响,各家出产高端车型,完成供应侧调控,部分世界品牌偏重供应高端车型,因而收入和盈余体现很好。

比照主力车企的毛利率都是不错的。传统车企中,比亚迪、长城轿车、吉祥轿车都在15%左右的毛利水平,其间,吉祥轿车毛利水平到达14%的杰出水平,比亚迪和长城轿车也到达16%的较好水平。丰田轿车的毛利到达17%,而蔚来、小鹏、抱负的毛利也到达了10%以上。尤其是特斯拉,毛利到达26%,且接连三年超20%。

传统车企的出售费用和办理费用整体算计在12%左右,因而自主传统车企的净利润在2-3%左右。而特斯拉的出售与办理费用在6%左右,因而其盈余较好。

新势力车企的研制费用率较高,一般在20%左右,商场出售办理费用也在20%左右。而特斯拉是在各5%左右。我国新势力首要是规划还不够大,研制费用等占比偏高,导致亏本严峻。

从库存盯梢看,经销制的传统车企库存办理有较大优势,吉祥轿车到达13天的库存周转时刻,长城轿车和比亚迪的厂商库存周转天数是30天左右时刻,特斯拉是34天,而新势力遍及在60天的存货周转天数。

乘联会内部计算的2月末库存周转天数是64天,其间包含了经销商的库存。而直营形式是厂商一体的,库存也是在60天左右,并未体现出库存优势,反而有巨额的库存本钱压力。

近两年的经济型电动车快速兴起,是推进我国新能源车开展的中心力气。2020年我国新能源车商场从月销

10万量级开端迸发添加,其间心推进力便是上汽通用五菱的宏光mini新品取得超强的商场认可度,成为敏捷到达月销3万辆左右的明星车型,随后的奇瑞QQ冰激凌、长安Lumin、吉祥熊猫mini等新品逐渐推出,取得商场的高度追捧,都成为高销量的车型。

跟着疫情期间私车出行的需求全面迸发,作为家庭第二辆车的A0级纯电动车商场全面兴起,比亚迪海豚、埃安Y、欧拉好猫等体现超强。近期比亚迪和广汽埃安的商场体现不断走强,其A0级车的贡献度很高,成为小车决议商场位置的中心代表。尤其是海外商场的自主电动车强势添加,其间上汽乘用车的木兰、春风易捷特的春风EX1、比亚迪的元等A0级纯电动车型的体现极好,成为我国轿车出口的新亮点。这也体现了A0级车实践是更有商场的产品,世界顾客更务实偏好小车,促进我国电动车的海外商场急速扩张。

未来跟着我国家庭小型化,一口、两口之家占比敏捷提高,A级车的三口之家主导车型位置将弱化,小车商场将有更大的商场空间。

受美联储加息的影响,本年年初国内车市遭到需求缩短、供应积压、预期转弱等多重压力影响,导致新车商场消费缺乏。要安稳轿车消费拉动经济添加,亟需从方针和商场两个方面归纳发力,以提振商场决心。

国六B不带RDE车型使用上没有任何的差异,但不必定满意动态环保规范。因为上一年年底的商场有必定动摇,

部分车企有一些老库存车的消化慢于预期,但因为有时刻节点,因而囚犯效应会导致恶性价格紊乱的危险。在近期大促销潮中,要安稳商场预期,因而主张对老库存的整理建立缓冲期,避免急进的价格信息对商场带来不必要的搅扰。

2022年5月份,相关部分相继出台执行包含对部分乘用车折半征收车辆购置税、全面撤销二手车限迁、放宽轿车限购、深入开展新能源轿车下乡活动和促进轿车更新消费等促轿车消费办法。本年下半年面对的车市基数偏高,因而主张有必定的稳添加对冲方针施行,合理联接稳添加,平顺高基数压力,并为四季度的强添加奠定杰出方针根底。

个税减免的方针是有利于居民消费的利好方针,家庭购车应该与购房享用相同的免个税方针。现在的购房借款和买养老理财能够抵个人所得税按计算视点是促进出资行为,而不是促进消费行为。2023年要鼓舞消费完成内循环,就要改动购房借款抵税的行为,而是要鼓舞消费,施行购车抵税的行为。

未来跟着新能源车的保有量高速添加,新能源车的路权特权方针也是必定撤销的,因而回归号牌兼并也是未来趋势。因而从长远看,答应燃油车置换新能源车保存原号牌,不会带来遗留问题的。因而主张燃油车置换新能源车应答应保存原号牌,绿牌契合必定条件能够转为蓝牌。

乡村城镇商场是现在我国人口的主力,寓居近8亿人口,这是轿车遍及的中心添加动力。

我国轿车遍及与其他老练国家有巨大的差异,我国经济发达区域遍及率高,部分经济不活泼区域遍及率低,阐明咱们仍是社会主义初级阶段。

近期小城镇的公交体系现已部分暴雷呈现生计压力,未来改动需求格式要靠小城市和县乡商场的增量,县乡商场的私车遍及率要高于天津和北京这样的高遍及的大城市是或许的。

4月共有19个工作日,相对偏少。4月是二季度的起点,商场环境较好,有利于车企出产出售。因为国六老款车型的延期出售方针主张没有明亮,因而车企的部分车型产销仍相对慎重。

上一年受疫情影响暂停的的车展,从本年的上海车展开端从头康复,这是车市的盛会,是会集展现职业新技术和新产品,更是企业展现新形象的关键期。此次上海车展必将成为推进国内轿车消费的强壮渠道和助燃剂,车展订单体现也将成为行情转暖的重要风向标。

跟着疫情后的消费和出产复苏,居民消费热心也会缓慢开释。3月车市的促销潮,在商场逐渐认清是惯例促销方针小范围加码的状况后,现已逐渐降温。一旦确认国六车型的环保停售期拖延,燃油车商场的消费张望心情天然褪去。

在国家促消费和许多省市相应促消费方针推进下,车展等线下活动将全面活泼商场气氛并将加快靠拢人

近期的碳酸锂等价格的跌落,有利于厂商推出更具性价比的新款新能源车型,车市重视度也将继续升温。但一起近期新能源车企的降价行为,相同或许引发购买张望。

声明:本文由入驻搜狐大众渠道的作者编撰,除搜狐官方账号外,观念仅代表作者自己,不代表搜狐态度。